Perché investire?

Parliamo spesso di consigli di investimento: capita di leggere indicazioni su come investire in caso di mercati turbolenti, come ripararsi dalla volatilità, come controllare il rischio. Ma in tutto questo manca la risposta a una domanda fondamentale, che viene prima di ogni altro ragionamento sul tema: perché ha senso investire i propri risparmi, invece di spenderli tutti o conservarli semplicemente in un salvadanaio o sotto il materasso di casa?

Tanto per cominciare, se spendessimo tutto il reddito che produciamo (o ereditiamo, o vinciamo alla lotteria), rischieremmo di trovarci impreparati a fronteggiare eventuali imprevisti o impossibilitati a realizzare progetti futuri. Senza considerare che i risparmi servono anche a garantirci un sostentamento quando saremo anziani e, prevedibilmente, il nostro reddito si ridurrà (perché smetteremo di lavorare). In sintesi, i risparmi servono a crearci la possibilità di consumare in futuro, difendendoci da incertezze e imprevisti.

Va bene, è importante risparmiare. Ma perché investire i propri risparmi sui mercati finanziari, rischiosi e poco prevedibili? A questo punto occorre introdurre un concetto fondamentale dell’economia e della finanza e cioè quello dell’inflazione.

Si parla di inflazione quando c’è un aumento generalizzato dei prezzi e, quindi, quando con un’unità di moneta si può acquistare una minore quantità di beni e di servizi rispetto a prima. In altre parole, quando il valore reale dell’unità di moneta è inferiore al passato.

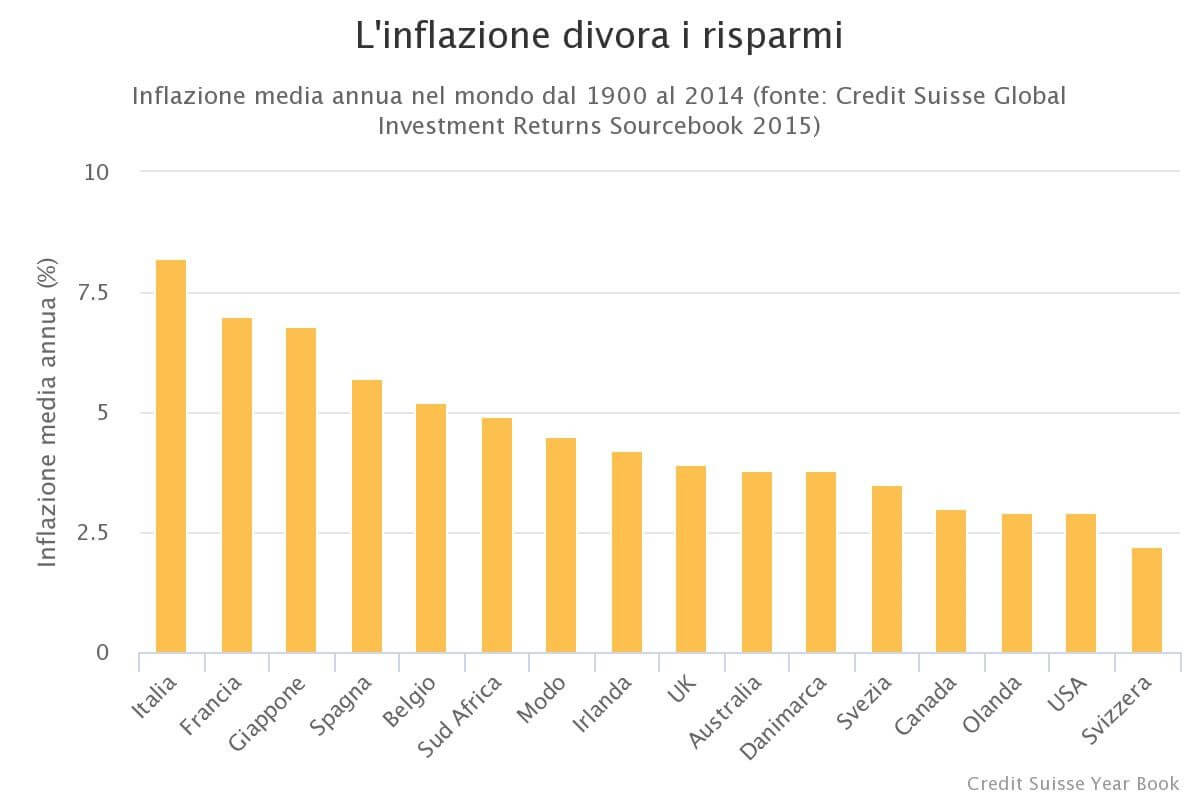

Ecco: l’aumento dei prezzi erode nel tempo i risparmi che riteniamo al sicuro nel salvadanaio. Per rendersene conto basta dare un’occhiata al grafico qui sotto, che mostra i dati sull’inflazione media dei principali Paesi del mondo dal 1900 al 2014: corrispondono alla perdita di potere d’acquisto annua. Significa che un investimento “sotto il materasso” in Italia dal 1900 al 2014 ha in media reso in termini reali il -8,2% ogni anno.

E i mercati finanziari?

I mercati finanziari non danno tranquillità, è vero: oscillano in modo anche significativo nel corso del tempo, attraversano fasi di forti ribassi per poi recuperare repentinamente terreno. Insomma: sono tendenzialmente imprevedibili. Eppure sono più sicuri del salvadanaio di casa.

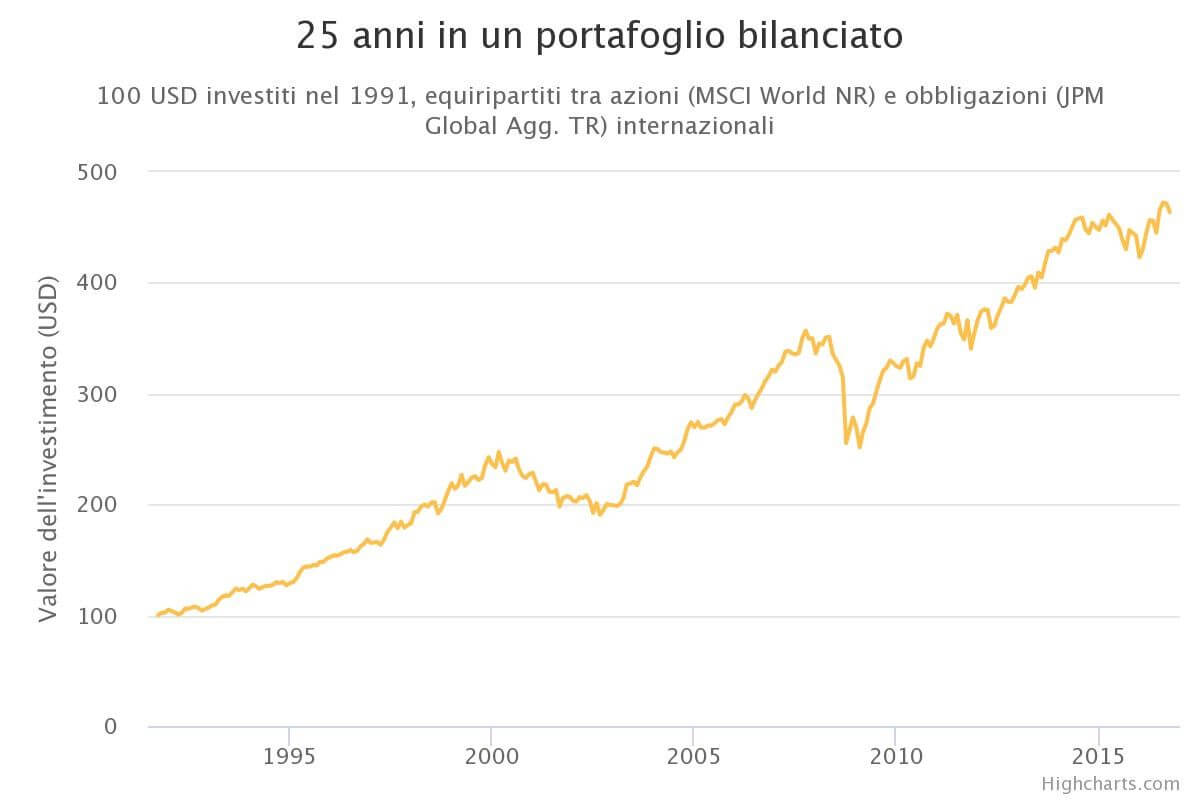

Guardiamo al passato: in termini reali (cioè depurando il dato dall’effetto erosivo dell’inflazione), dal 1900 al 2016 le azioni mondiali hanno mediamente reso il 4,7% all’anno, un paniere di obbligazioni mondiali l’1,3% all’anno; quindi un bilanciato 50-50 ha reso il 3% annuo reale. La legge di capitalizzazione composta (ovvero il reinvestimento degli interessi man mano maturati, in modo da allargare progressivamente la quota di capitale investito) ha fatto il resto.

Ecco perché ha senso investire. Senza considerare che è più facile non andare a intaccare i risparmi se questi sono investiti in un piano a lungo termine piuttosto che se sono custoditi in casa!

Naturalmente, affinché l’investimento dia i suoi frutti è necessario agire con cognizione di causa: tanto per cominciare bisogna ragionare in un’ottica di medio/lungo termine, non curandosi delle oscillazioni momentanee dei mercati. Inoltre, occorre selezionare un investimento adatto al proprio profilo in termini di disponibilità economiche, sopportazione del rischio, obiettivo, età anagrafica.

Esistono soluzioni di tutti i tipi, che permettono di investire poco alla volta in modo trasparente. E, come nel caso dei fondi Pensaci Oggi e Zero Tax Pir di Zenit SGR, si può fare tutto online.

Non vi resta che iniziare a investire.