Sul carro dei vincitori

Spesso per orientarsi tra le pieghe della politica si ricorre a categorie, come quella di essere di destra o di sinistra, che erano più adatte al secolo scorso che non all’attuale contesto elettorale, basato per lo più sul concetto dell’anti.

Un grande cantautore, capace di raccontare le contraddizioni di una società che cambiava, è stato Giorgio Gaber, di cui quest’anno ricorrono i 15 anni dalla scomparsa. Nel 1995 con la canzone “Destra-Sinistra” metteva ironicamente in risalto le presunte differenze politiche tra i due macro orientamenti, che interpretata alla luce delle ultime elezioni potrebbe suonare così:

“Ma cos’è la destra cos’è la sinistra…

Fare il bagno nella vasca è di destra

Far la doccia invece è di sinistra”

E una bella doccia fredda in queste elezioni la fanno molti partiti, sia di destra che di sinistra.

“Una bella minestrina è di destra

Il minestrone è sempre di sinistra”

E l’aver offerto una minestra riscaldata, in termini di rappresentanza politica e di programmi elettorali, è quello che ha penalizzato molti partiti sia di destra che di sinistra.

“Tutti i films che fanno oggi son di destra”

Pensiamo ai documentari sui Delfini del Presidente, ormai estinti nell’attesa del passaggio del testimone, alle numerose commedie sexy, o ai cine-panettoni di successo che sbancano i botteghini con i tormentoni facili da ricordare.

“Se annoiano son di sinistra.”

Pensiamo al film di guerra tra i generali senza truppa, al film giallo sulla scomparsa di alcune popolazioni bancarie o quello biografico in cui si rievoca, in modo più o meno elaborato, la storia della Casata e delle sue diverse anime, il cui albero genealogico farebbe impallidire anche le sette generazioni della famiglia Buendia in “Cent’anni di solitudine”.

“Non si sa se la fortuna sia di destra

La sfiga è sempre di sinistra

Il pensiero liberale è di destra

Ora è buono anche per la sinistra

La risposta delle masse è di sinistra

Con un lieve cedimento a destra”

E la massa dei delusi, sia di destra che di sinistra, fanno la fortuna del Movimento 5 Stelle, prima lista con oltre il 32% dei voti.

E mentre il Paese attende di capire la compagine del nuovo Governo, il mercato governativo, che beneficia delle manovre europee volte ad assicurare la stabilità dell’area e che si basano in primis sul calmierare l’esplosione del rischio paese, sembra ignorare che una possibilità sempre più concreta sia un accordo tra Lega e Movimento 5 Stelle, partiti che storicamente avevano fatto dell’antieuropeismo e dell’anti-establishment un cavallo di battaglia.

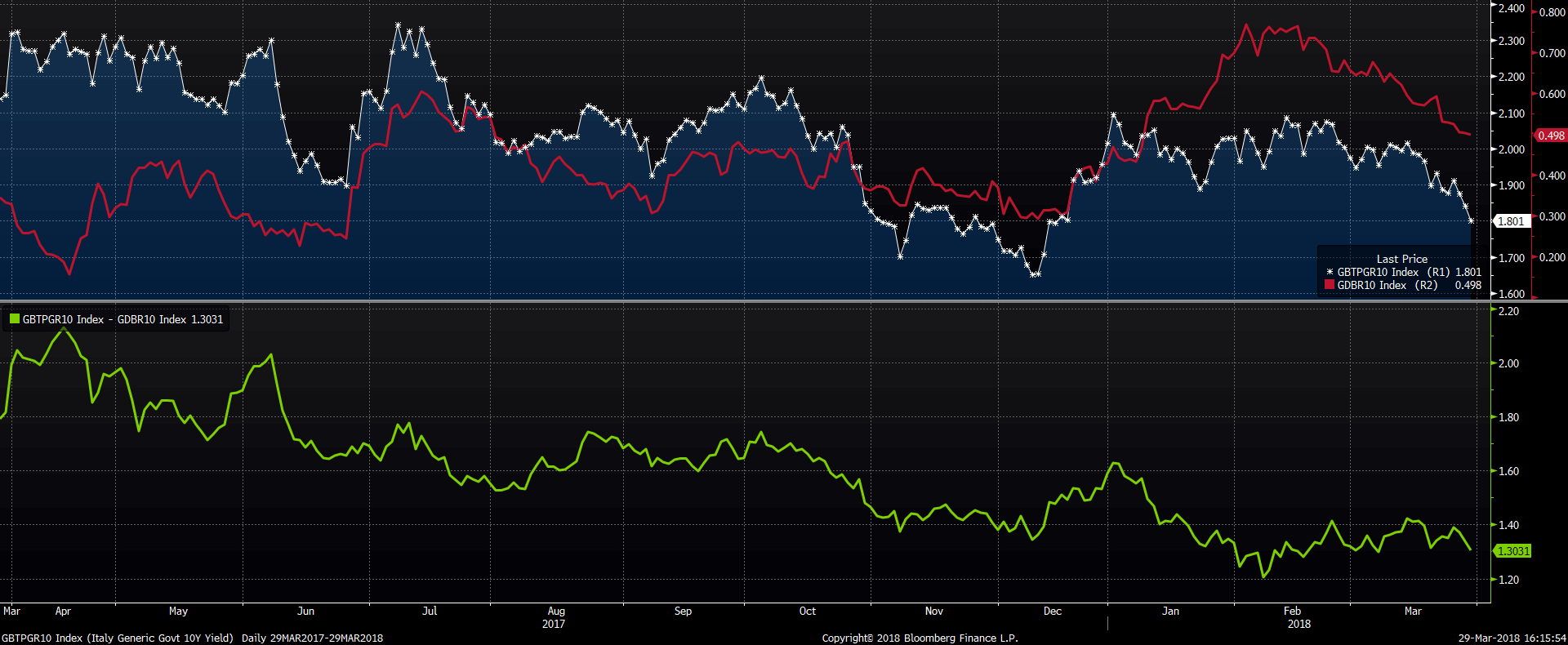

A parte qualche giornata di volatilità, il restringimento dello spread Italia-Germania da un anno a questa parte non ha mostrato pause

Grafico: Spread tassi 10 anni Germania-Italia

grazie a due fattori:

–Effetto tecnico, dovuto al programma di acquisto PSPP della Bce, che ha portato in territorio negativo le emissioni nette dei maggior paesi

–Effetto macro, come evidenzia Fitch nel recente report che conferma il rating dell’Italia a BBB (outlook stabile): “economia diversificata e ad alto valore aggiunto, con un indebitamento privato moderato, rendimenti sui titoli di stato bassi e un sistema pensionistico sostenibile”. Anche se nella nota non si leggono solo giudizi positivi: “Tuttavia, il debito pubblico e’ estremamente alto, la crescita del Pil bassa, la qualità degli asset nel settore bancario è debole e i rischi politici dopo le elezioni sono elevati”.

E ritornando sul tema del sostegno europeo, qualcosa è cambiato. Durante il Concilio di ottobre 2017 l’ammontare di acquisto titoli previsto fino alla fine di settembre 2018 scende da 60 a 30 miliardi al mese, con un esplicito riferimento alla politica di reinvestimento che dovrebbe calmierare l’effetto della restrizione, ma che non basta a mantenere negative le stime di emissioni nette anche per l’anno in corso.

I recenti esempi sugli effetti dell’ingovernabilità sull’economia locale attutiscono il rischio politico percepito dai mercati.

-La Germania, con il crollo del SPD deve rinunciare al bipolarismo e dopo mesi di trattative accettare un governo di grande coalizione tra socialisti e conservatori.

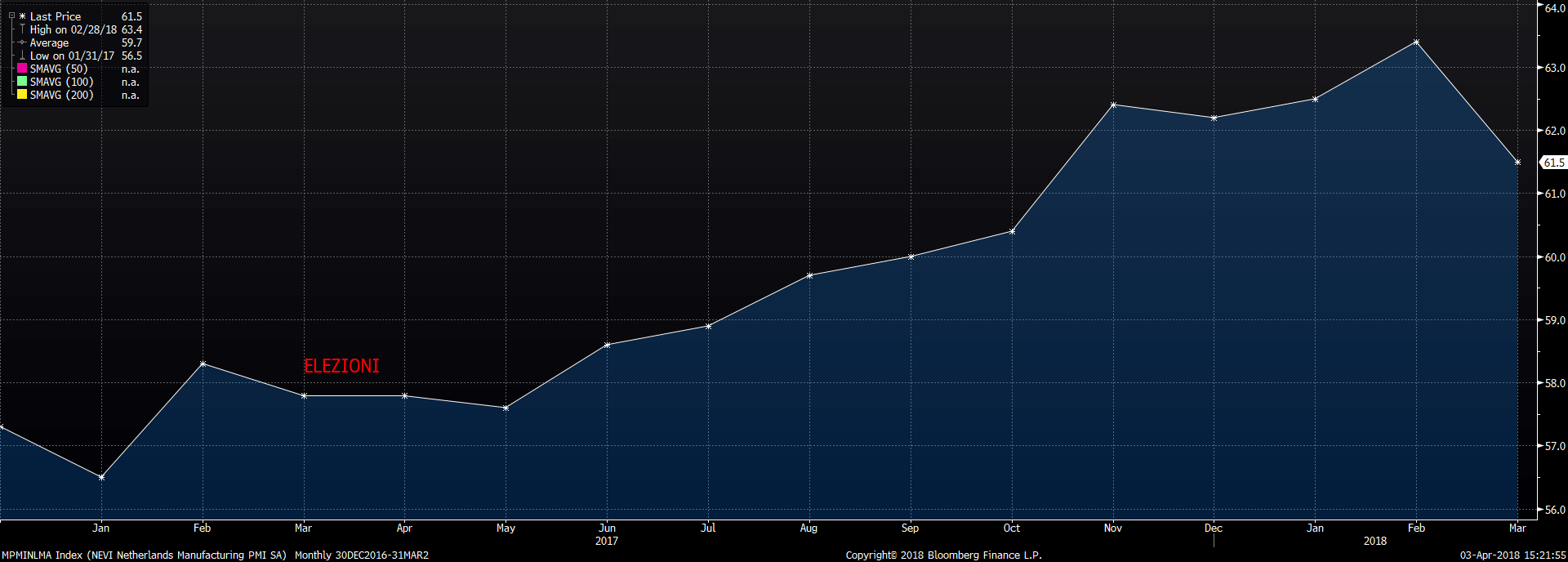

– In Olanda dalle elezioni di marzo 2017 si è dovuto aspettare fino ad ottobre affinché si costituisse una maggioranza stabile.

Grafico: andamento PMI Manifatturiero Olanda

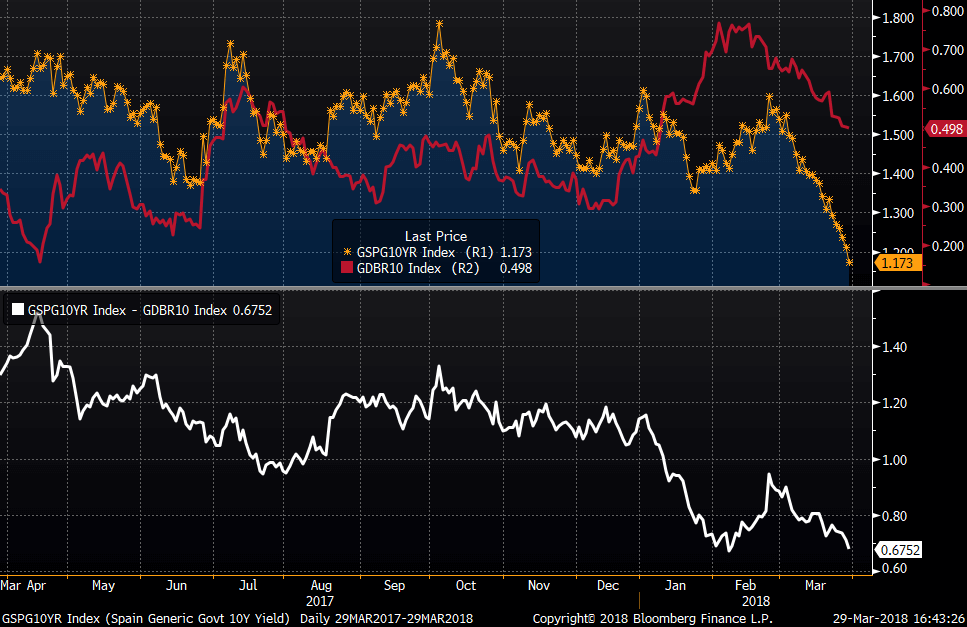

– Al ministro spagnolo Rajoy ci sono voluti 10 mesi di trattative e due tornate elettorali per riuscire a governare stabilmente. Nemmeno il caso Catalogna riesce a scalfire il miglioramento dell’economia spagnola, tanto da indurre S&P ad alzare il rating del paese ad A-, sulla base della forte e continua performance economica, accompagnata da un solido surplus delle partite correnti e dal risanamento in atto del bilancio statale.

Grafico: Spread tassi 10 anni Germania-Spagna

Potrebbe quindi essere utile valutare l’effetto del rischio politico non tanto sullo spread dei titoli governativi, dove seppur in riduzione è ancora importante l’effetto Bce

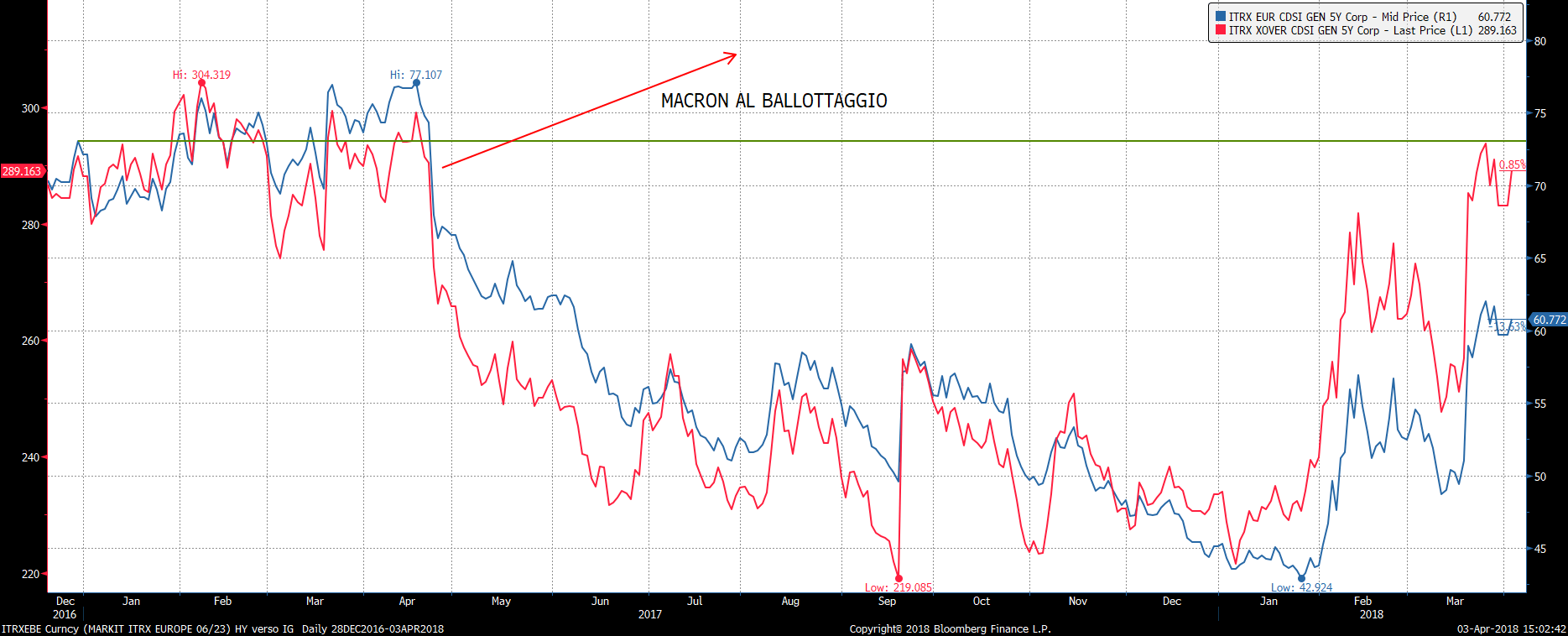

ma su mercati non influenzati direttamente da politiche monetarie straordinarie, come il mondo corporate HY, che da inizio anno subisce un forte ritracciamento (linea rossa – Indice Itraxx Xover CDS 5 anni).

Anche il mondo delle obbligazioni societarie a minor rischio (linea blu- Indice Itraxx CDS 5 anni) vede aumentare il rischio insito nell’investimento ma è ancora lontano dai massimi raggiunti nell’aprile 2017, dove l’incertezza sul risultato della prima tornata elettorale francese veniva prezzato, grazie anche al supporto che offre la Bce a questa asset class (programma CSPP).

La Francia si avvicinava al voto con un’estrema destra molto forte e senza riuscire ad individuare un contraltare politico che potesse fronteggiarla. La vittoria di Macron, che avrebbe sfidato al ballottaggio Marine Le Pen, rassicurò tanto da ridurre in un solo giorno il premio al rischio sui titoli HY di 25 bp, dinamica che continuò fino alla votazione definitiva.

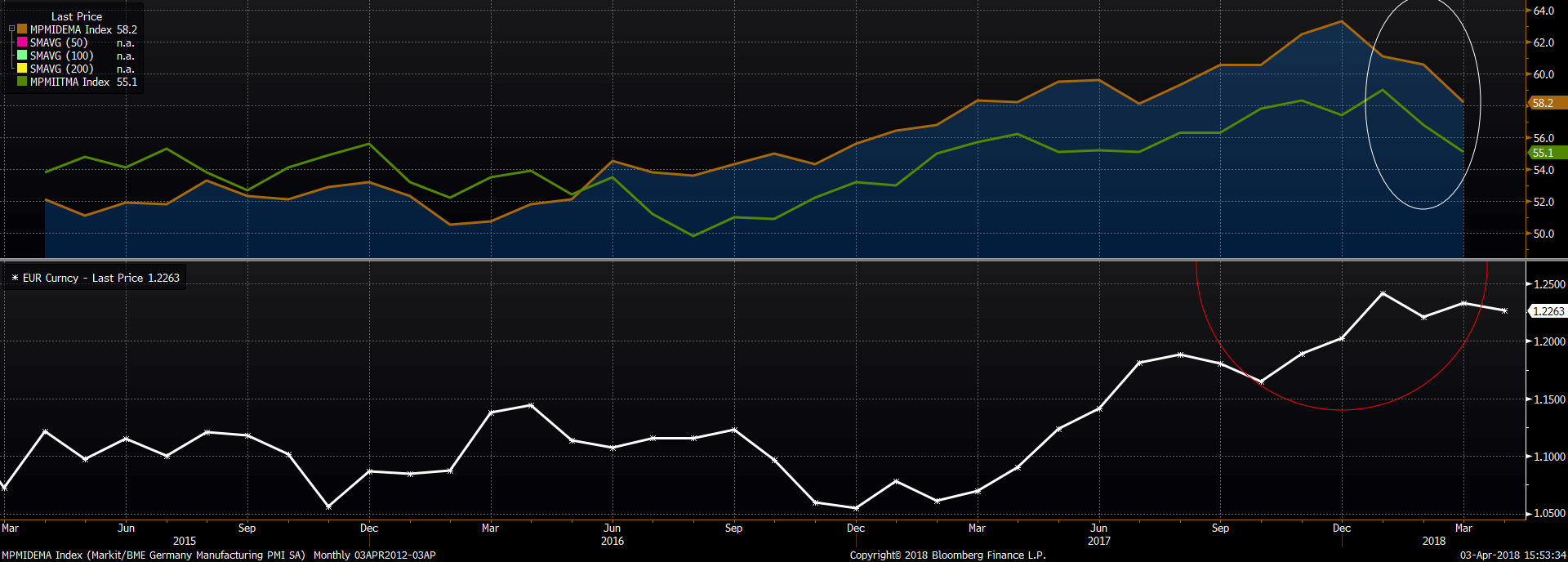

Oggi il mondo corporate non è concentrato sul rischio elettorale in sè, ma su un’altra tipologia di rischio politico: quello legato alle politiche commerciali, messe in discussioni dall’inserimento di dazi su prodotti americani e cinesi. Il mondo europeo è per ora lo spettatore di un trailer che non vorrebbe veder proiettato sul maxi-schermo dell’economia mondiale perché le ripercussioni sul conto economico delle aziende potrebbero invertite il trend positivo dell’ultimo anno, avvisaglia iniziata con le ultime rilevazioni dell’attività manifatturiera in Europa che sembra risentire dall’andamento del cambio.

Grafico: PMI Germania ed Italia contro cambio eur-usd

In una ipotetica guerra commerciale non sono così chiaramente identificabili vincitori e vinti e se per ora i ruoli principali sono stati assegnati a Stati Uniti e Cina, un eventuale e comunque possibile governo Lega – 5 Stelle potrebbe ridefinire la parte dell’Italia, visto i punti in comune dei due partiti di maggioranza sul tema protezionismo economico e vicinanza all’economia Russa.

E come cantava Vasco Rossi nel 1979:

“Non ci si può rilassare

i Russi possono arrivare

ogni ora, ogni ora,

…non si può stare a sparare in giro

Non siamo mica gli Americani

che loro possono sparare agli Indiani”

Liberamente tratto da:

“Destra-Sinistra” di Giorgio Gaber

“(Per quello che ho da fare) Faccio il militare” di Vasco Rossi